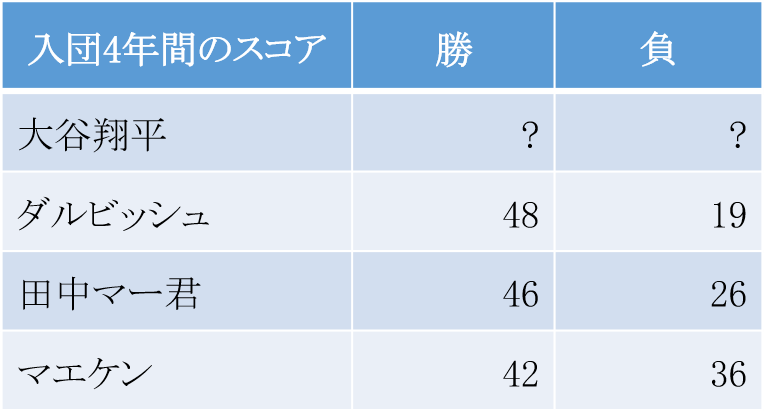

「大谷翔平はすごいピッチャーだ」

この仮説は本当でしょうか。実際に大谷翔平を見れば、彼がすごいピッチャーであることはすぐにわかります。それでは、大谷翔平を見たことも聞いたこともない人に対して、この仮説を立証するためにはどうしたらよいでしょうか。

これは球界を代表するエースの入団から4年間の成績です。ここに大谷翔平の成績を入れれば、何も知らない人でも、大谷翔平がどの程度の投手であるかがわかるでしょう。因みに、答えは39勝13敗です。大谷翔平がすごいピッチャーだということを納得してもらえるはずです。

ここから次のことが言えるでしょう。

● 「数字は大嫌い」と言う人も、数字を見ない限り納得しません。

● 「数字は大の苦手」と言う人も、相手を説得したかったら絶対に数字を使います。

パフォーマンスを説明するために、数字に勝るものはないのです。ビジネスもまったく同じです。「ビジネスは順調だ」と言うだけでは誰も信用してくれません。それを他人に納得してもらうためにはパフォーマンスを数字で表現しなければなりません。そのための技術がアカウンティングなのです。そして、アカウンティングにおいてビジネスのパフォーマンスを表すのが財務諸表です。

本論は、財務諸表がどのようなメカニズムでできているかという根本にさかのぼってわかりやすく説明をします。テクニカルなことはきりがないので、それは専門家に任せておけばよいのです。マネジャーにとって大事なことは、本質を理解することです。

「アカウンティング」以外にも、「ARCSモデル」や「エンプロイアビリティ」など、近年話題の人事系キーワードについて詳しく知りたい場合は、163の用語を解説している「人事用語事典」をご利用ください。

⇒ダウンロードする

目次

1. アカウンティングの根底にあるもの

スポーツは優勝を目指して競い合います。その結果は、勝ち数と負け数による成績によって誰もが納得できるようになっています。一方、ビジネスは儲けを目指して競い合います。その結果については、スポーツと同様に、誰もが納得できるようになっていなければなりません。

この課題に対して、アカウンティングは儲けを「利益」という概念に結晶化させます。利益はアカウンティングが定義した儲けということになります。参考までに言うと、ファイナンスの考える儲けは利益とはまったく異なるものになっています[1] 。(詳細は「ファイナンスとは何か? ―専門家以外はこれだけで十分なMBA入門」を参照のこと)

利益は、売上高から費用を差し引いたものとして定義されます。したがって、利益を確定するためには、売上高と費用を算定する必要があります。そこで、まず売上高について簡単なクイズをやってみましょう。

<クイズ1>

20万円の樽酒を2019年の大晦日に出荷し、2020年の正月に納入します。この商売の売上が最終的に20万円になることは明らかですが、2019年度(1~12月)の売上高はいくらでしょうか?

野球は9回、サッカーは90分と期間が決まっているから結果が決まります。ビジネスも同じです。ビジネスでは一般的に期間を1年としています。そして、1年間の売上を売上高と呼んでいます。売上高は0円でしょうか、それとも20万円でしょうか。

このクイズから言えることは、何らかのルールを決めないとビジネスのパフォーマンスを数字で表すことはできないということです。

ビジネスのパフォーマンスを数字で表すために、アカウンティングはルールを設定しています。そのルールはどこから来ているかというと、みんなが合理的であると認める原理原則から導かれています。これを企業会計原則と呼んでいます。代表的なものを挙げると次のようなものがあります。難しそうに見えますが、内容はいたって常識的なものです。

継続企業の原則

・これはしばしばGoing Concern(ゴーイングコンサーン)と呼ばれるもので、企業が半永久的に事業活動を行うことを前提として数字を認識するという考え方です。

・永久に続くことを前提とするので、1年という期間を決めて途中経過の成績を計上する必要が生じるというわけです。

保守主義の原則

・できるだけ安全サイドに立って数字を認識するという考え方です。

・そのため、売上が実現することが確実だと見なされるまでは売上数字を計上しないということになります。

発生主義の原則

・売上や費用が成立したタイミングで数字を認識するという考え方です。

・これに対して、実際にお金が出入りしたタイミングで数字を認識することを現金主義と言います。ファイナンスは現金主義を採用しています。

費用収益対応の原則

・費用は支払ったタイミングではなくて、ある期間の売上に貢献した部分だけをその期間の費用として認識するという考え方です。

それぞれの原則が売上高や費用を算定する際にどのように関係していくかを見てみましょう。

人事に関する注目トピックを毎週お届け!⇒メルマガ登録する

2. 売上高と費用の計上

ビジネスで一番気になるのは利益でしょう。利益とは、売上高から費用を差し引いたものです。したがって、売上高と費用の計上の仕方がわかれば、利益を確定することができます。

2-1. 売上高の計上方法

売上がどのようにして決まるかというと、「売上の実現が確実だと見なされたら、売上として計上する」というのがルールです。何を当たり前のことを、と思うでしょうが、「取引が確実になるまで数字を計上しないという保守主義の原則に基づいている」というのがアカウンティングの理屈です。

商品を出荷した時点で売上の実現が確実だと判断できる場合は、出荷した時点で売上が計上されます。これを出荷基準と呼びます。お客さんに商品が納入された時点で売上の実現が確実だと判断できる場合は、着荷基準を採用します。どの基準を採用するかの判断は会社に委ねられます。したがって、「クイズ1」で問われた2019年度の樽酒の売上高は、出荷基準を採用していれば20万円になり、着荷基準を採用していれば0円になります。

売上高の確定で難しいのは、ビルの建設やシステム開発など長期にわたる請負業務の場合です。このようなケースでは、完成基準と進行基準という2つの基準があります。完成基準では、引き渡しが完了した時点で一度にすべてを売上として計上します。進行基準では、毎期の業務の進行度合いに応じて売上を計上していきます。完成基準の方が保守的でよいと思うかもしれませんが、サグラダ・ファミリア教会を完成基準で処理するのは現実的ではないと思うはずです。一方、進行度合いで売上を計上するというのは理屈の上では納得感がありますが、進行度合いの判断の妥当性が常に問題になります[2]。そのため、売上高を確定するのは必ずしも簡単ではありません。

請負業務以外にも、計上ルールによって売上が大きく変わるケースがあります。例えば、商社で見られるような売買の仲介ビジネスです。10億円で仕入れて、1千万円のマージンを取って、10億1千万円で転売した場合の売上はいくらになるかということです。日本の会計基準10億1千万円を売上とする慣行がありますが、国際会計基準では、売上は1千万円となります。

2-2. 費用の計上方法

売上高の次は費用です。費用についても簡単なクイズで考えてみましょう。

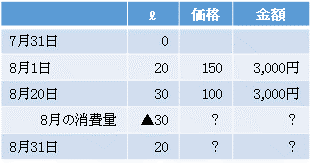

<クイズ2>

7月31日に愛車のタンクが空になったので、8月1日にガソリン20ℓを150円/ℓで買いました。そして、8月20日に郊外の激安店で30ℓを100円/ℓで買いました。8月31日の時点でタンクの中は20ℓだったので、8月は30ℓのガソリンを使ったことになります。それでは、8月度のガソリンのコストはいくらになるでしょうか。

下記の5つの候補が考えられます。

1. 実際に支払った額

● 20ℓ×150円+30ℓ×100円=6000円 (6000÷50=120円/ℓ)

2. 購入順にガソリンを使うとして算定

● (20ℓ×150円+10ℓ×100円=4000円 (4000÷30=133円/ℓ)

3. ガソリンを完全に攪拌したと仮定して算定する

● 単価={(20ℓ×150円)+(30ℓ×100円)}÷(20+30)ℓ=120円/ℓ

● したがって、120円×30ℓ=3600円

4. 新しく購入したガソリンから使うとして算定

● 30ℓ×100円/ℓ=3000円

5. 購入した値段ではなくて月末の市場価格で算定する

● 市場価格(円/ℓ)×30ℓ

いずれも一理あって、絶対的に間違っているとは言いきれないでしょう。費用についてもルールを決めないと数字を確定することができないのです。

費用の算定ルールは、費用収益対応の原則から導かれます。費用収益対応の原則とは、ある期間に発生した費用のうち、その期間の売上に貢献した部分だけをその期間の費用として認識するという考え方です。

簡単なケースで費用を計算してみましょう。

<ケース>

缶詰を仕入れて、販売します。缶詰の仕入れ価格は1個=100円で、2019年11月に100個仕入れます。総費用は、100個×100円=1万円となります。

この缶詰を1個=200円で売ります。2019年12月に80個を販売して、2020年1月に残りの20個を売り切ります。トータルの売上は2万円になります。

この商売の2019年度の売上は、1万6千円(=80個×200円)になりますが、費用はいくらになるでしょうか。

費用収益対応の原則に従うと、2019年(1~12月)度の売上(=1万6千円)に貢献した分だけを費用として計上することになります。そうすると、売上に貢献した缶詰は80個なので、2019年度の費用として計上されるのは、8,000円(=80個×100円)となります。残りの20個分は、2020年度に売り切った時に費用計上されます。

もう一度クイズ2を見てみましょう。5つの回答のうち、アカウンティングが支持する可能性の少ないものがあります。1は、現金主義の原則に基づいた考え方です。売上や費用が成立したタイミングで数字を計上するという、発生主義の原則に合いません。5は、市場価格で再評価する時価主義という考え方です。アカウンティングでは実際に買った値段に基づいた取得原価主義が基本となっています。

2、3、4についてはアカウンティングの原則から考えて、拒否する理由がありません。そのため、それぞれに適合したルール(=在庫の払い出しルール)をアカウンティングは用意しています。

2-3. 在庫の払い出しルール

倉庫やタンクから商品が出庫されて、売上の実現が確実と見なされると、売上が成立します。売上が成立すると、そこで費用も決まります。どの製品が出庫したかが明確な場合は、出庫した製品のコストで費用計上が可能ですが、ガソリンのような液体では不可能です。そこで、アカウンティングは3つの払い出しルールを設定しています。これによって費用を確定することができます。

1. 先入れ先出し法

● 先に仕入れたものから優先的に出ていくと考える。

2. 後入れ先出し法

● 後で仕入れたものから優先的に出ていくと考える。

3. 平均原価法

● 仕入れたものが十分に攪拌されて出ていくと考える。

クイズ2の答えも、どの方法を採用するかによって変わります。2は先入れ先出し法、3は平均原価法、4は後入れ先出し法です。後入れ先出し法は奇異に感じるかもしれませんが、インフレが激しい場合は、高いコストの商品から払い出すことになるので、「安全サイドに立って数字を認識する」という保守主義の原則に適うことになります。

2-4. 減価償却費とは?

費用の中でアカウンティングに特徴的なものとして、減価償却費が挙げられます。

例えば、100万円で金属をプレスする機械を買ったとしましょう。この場合、実際に支払った100万円を費用として計上しないで、減価償却費というバーチャルな数字を費用計上します。生産に使用した分だけプレス機械が摩耗するので、その分を費用として計上するという説明の仕方もありますが、アカウンティングの理屈で説明すると、費用収益対応の原則に基づいた費用計上ということになります。

つまり、機械設備などの固定資産は取得した時だけ収益に貢献するわけではなくて、耐用期間(機械の寿命)にわたって収益に貢献します。そのため、買った金額を費用として一気に計上しないで、耐用期間にわかって分割して費用計上することになります。なお、耐用年数は国税庁が決めています。当然のことですが、耐用年数と実際の寿命は一致するわけではありません。

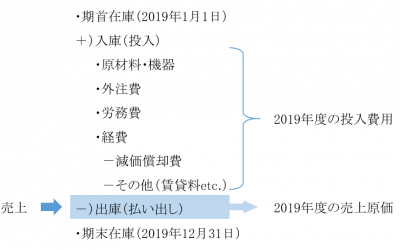

2-5. 売上原価の決定

ポイントとなるいくつかの費用項目の算定方法について説明しましたが、これらを統合して売上高に対応する費用が決定されます。それを売上原価と呼びます。売上原価がどのようにして決まるかを見てみましょう。

売上原価はビジネスの実際の動きに合わせて計算されます。つまり、倉庫に在庫された商品を出庫して売上が計上されるので、在庫の動きに合わせて数字が決定されます。

例えば、2019年度の売上原価であれば、2018年度末の完成品と完成途上の仕掛品を含んだすべての在庫(=2019年1月1日の期首在庫)が出発点となります。2019年度に入って、生産活動として、原材料や機器を購入したり、外注費用を支払ったります。それ以外にも生産に従事する従業員の労務費や、賃借料や減価償却費といった様々な経費が発生します。これらすべてが2019年度の入庫(インプット)となります。商品を用意するために投入されたすべての費用ということです。期首在庫と入庫で構成される在庫の中からお客さんに出庫されものが売上になるので、出庫されたものの費用が売上原価となります。

改めて缶詰のケースのコストの計算を見てみましょう。

2019年度の期首在庫はゼロです。入庫は缶詰100個で、100個×100円=1万円です。80個を受注して、出庫します。したがって、2019年度の売上高は、80個×200円=1万6千円で、売上原価は、80個×100円=8千円、となります。

3. P/L(損益計算書)は何を表しているか?

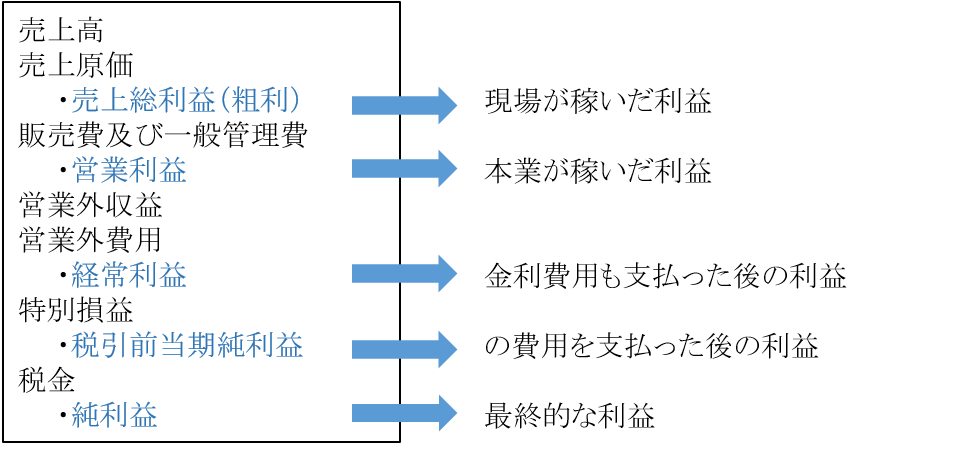

売上と費用の算定の仕方について見てきましたが、そこから導いた利益を表すのが損益計算書です。損益計算書はしばしばP/Lと呼ばれます。P/Lとは、Profit & Lossの略でイギリス流の言い方です。アメリカではIncome Statementと呼ばれています。費用にはいくつかのタイプがあるので、損益計算書ではそれらを分解したうえで利益を表示しています。

まず、売上原価は製品・サービスを用意するためにかかった費用です。工場などの現場で発生した費用と考えればよいでしょう。

売上高から売上原価を引いたものが売上総利益で、しばしば粗利(あらり)と呼ばれています。粗利は現場が稼いだ利益を表します。

販売費及び一般管理費は、現場以外で生じた費用です。営業担当者の労務費、宣伝広告費、本社の費用などです。

粗利から販売費及び一般管理費を引いたものが営業利益です。営業利益は本業が稼いだ利益を意味します。

営業外収益は主としてお金を貸している場合に生じる金利収入です。

営業外費用は主としてお金を借りている場合に生じる金利費用です。

営業利益から営業外損益を引いたのが経常利益です。かつての日本では経常利益が重視されていましたが、世界的には注目されない利益です。

特別損益はリストラのときに行う資産の売却や償却など一時的に発生する損益です。

残ったものが税引前当期純利益で、そこから税金を引いたものが純利益となります。最後に残ったものなので、オーナーである株主の利益と捉えることができます。

利益の中では、営業利益と純利益が重視されます。営業利益は本業の実力を表すからです。純利益は最終的な利益だからです。

P/Lが何を表しているかは直感でわかると思いますが、その背景にどのような考え方や原理原則があるかを知ることで、その意味をより深く理解することができます。

4. なぜB/S(貸借対照表)が必要なのか?

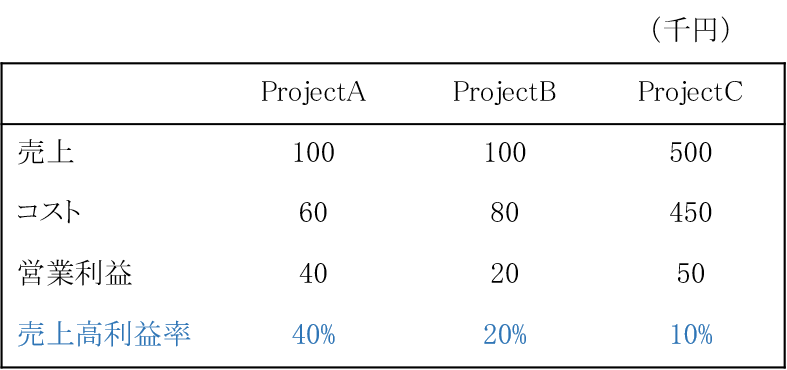

私たちが知りたいのは儲けです。そして、アカウンティングは儲けを利益で表します。利益はP/Lを見ればわかります。そうすると、P/Lだけで十分ではないかということになりそうです。この仮説を検証するために、次のクイズをやってみましょう。

<クイズ3>

どのプロジェクトが一番儲かると思いますか?なお、情報は不十分ですが、限られた情報に基づいて判断をしなければならないのがビジネスというものです。

回答はAとCに分かれると思います。Aを選んだ人は、売上高利益率が1番高いからAを選んだということになります。Cを選んだ人は、利益の額が1番大きいからCを選んだということになります。Bを選ぶ人はいないのではないでしょうか。

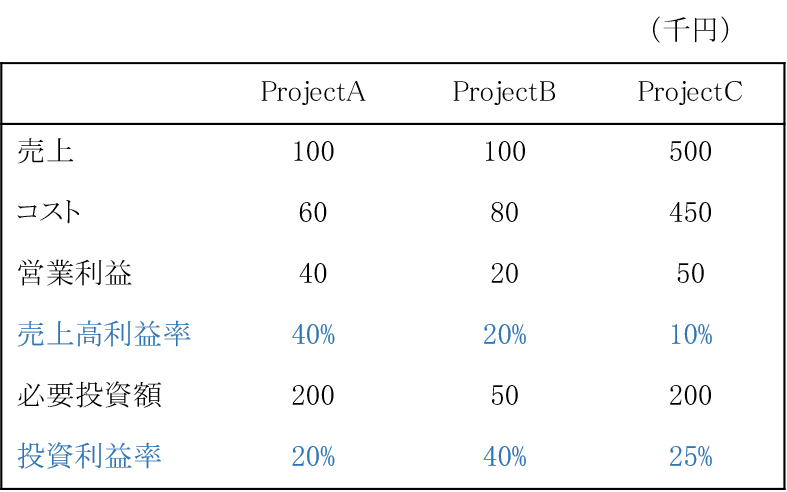

<クイズ4>

新たに情報が入ってきました。プロジェクトはただではできません。実行するためにはお金が必要です。投資金額が下記の通りであった場合、どのプロジェクトが一番儲かるでしょうか。

そうすると、Bを選ぶ人が現れるのではないでしょうか。それは投資額に対する利益を表す投資利益率に注目するからです。ところが、P/Lには投資額の情報は表示されないのです。P/Lには表示されない投資額の情報があればBを選ぶ人がいるということは、P/Lの利益を見ただけでは必ずしもビジネスの儲けが分からないことになります。

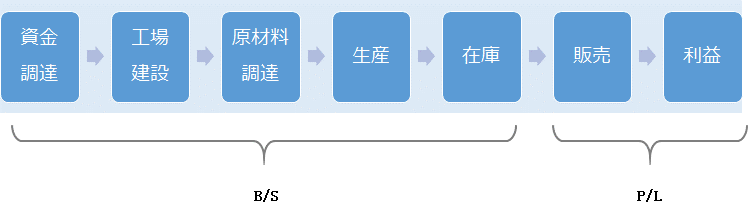

P/Lだけでは儲けが分からないのは、P/Lがビジネスのプロセスの全体像をカバーしていないからだと言えます。ビジネスのプロセスをモノとカネに注目してモデル化すると、お金を集めるところからビジネスは始まります。それを元手にして、工場を建設し、原材料を調達し、生産して、販売する商品の在庫を用意します。在庫を出庫すれば、売上と費用が確定して、どれだけ儲かったかという利益が確定します。

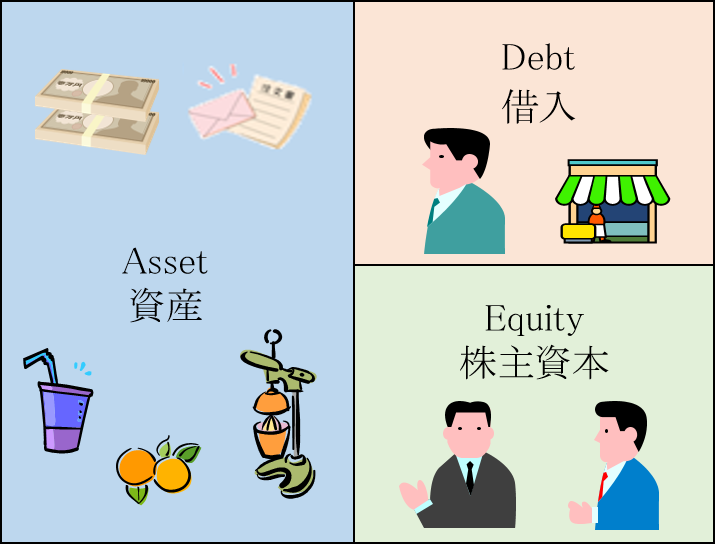

このようなビジネスのプロセスの最終的な結果である販売と利益をまとめたのがP/Lなのです。一方、最終的な結果を生み出すためのプロセスである資金調達から在庫までの実態を表したものがB/Sなのです(B/SはBalance Sheetの略で、貸借対照表とも呼びます)。そのため、B/Sでしか見えない真実があるのです。だからこそ、B/Sが必要になるのです。

5. B/Sを作成する

P/Lと違ってB/Sは直感的に理解できないという印象がありますが、実際はB/Sも直感的に理解することができます。そのためには、ある会社の一生をB/Sで表現してみるのがベストです。そこで、夏休みにビーチでオレンジジュースのスタンドを出してひと儲けするとしましょう。会社名はオレンジ社で、6月に会社を設立して、夏休みが終わったら会社をたたみます。

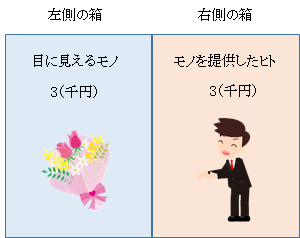

オレンジ社のB/Sを作成する前に、B/Sを作成するときの基本ルールを確認しておきましょう。B/Sは左右に並んで置かれた箱のようなものです。そして、左側の箱には目に見えるモノを入れます。右側の箱にはそれを提供したヒトを入れます。その際、金額も一緒に記載します。左側のモノを右側のヒトが提供するという1対1の関係なので、左右の箱の金額は必ず一致します(バランスする)。だから、バランスシートと呼ばれます。友人のために花束を3千円で買ったことをB/Sで表すと、次のようになります。

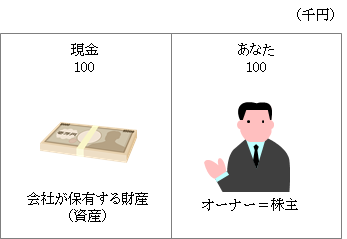

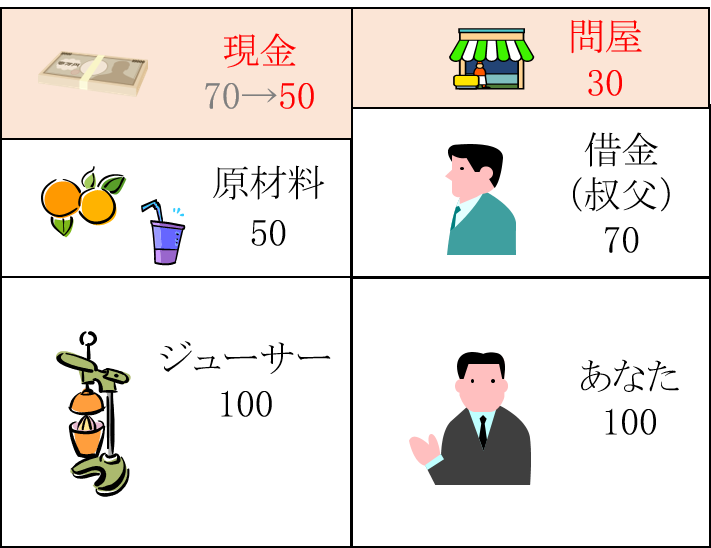

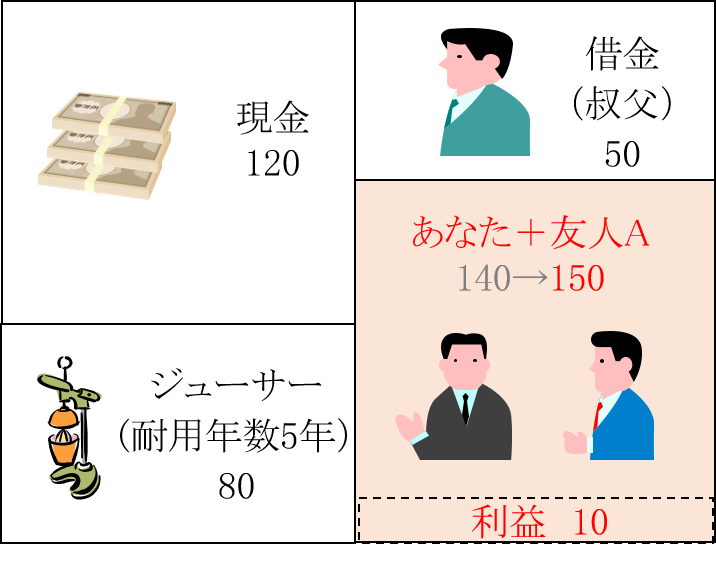

Step 1 会社を設立する

それではオレンジ社を設立しましょう。そのために、あなたはオーナーとして現金10万円を用意します。目に見えるモノは10万円の現金なので、これが左側の箱に入ります。それを提供したヒトはあなたなので、あなたが右側の箱に入ります。オーナーであるあなたは株主と呼ばれます。左側の箱は会社が保有する財産を表します。これを資産と呼びます。B/Sの数字は左右とも10万円になります。

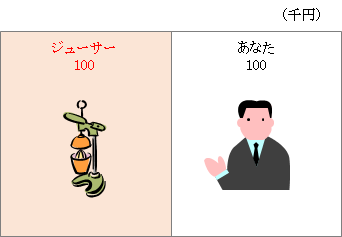

Step 2 設備投資をする

手元の現金を使って、10万円のジューサーを購入します。目に見えるモノは、ジューサーなので、ジューサーを左側の箱に入れます。現金は使ってしまったので、左側の箱からは消えます。あなたの提供した現金がジューサーに変わっただけなので、右側は変わりません。

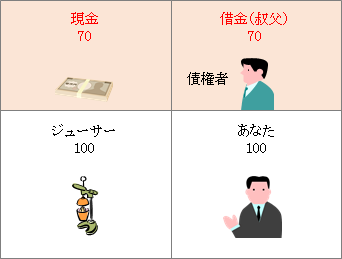

Step 3 資金の手当てをする(借入)

手元の現金がなくなったので、叔父さんから7万円を無利子で借ります。そうすると、現金7万円が目に見えるモノとして左側の箱に加わります。それを提供した叔父さんが右側の箱に登場します。叔父さんはお金を貸す人なので債権者です。株主であるあなたとは別の箱になります。

Step 4 仕入れをする

オレンジやコップなどの原材料を5万円で問屋から仕入れます。目に見えるモノとして原材料が左側の箱に加わります。長期間にわたって使うジューサーと違って使い切ってしまうモノなので、別の箱に入れます。

5万円の代金のうち、2万円は手元の現金で支払い、残りの3万円は翌月末の支払いにしてもらいます。

支払いを後にしてもらって買うことを「掛けで買う」といいます。これは、問屋から一時的に3万円を借りて、そのお金で原材料を買ったのと同じことになります。そのため、実質的に問屋は債権者として3万円の資金を提供したことになるので、問屋が右側の箱に登場します。

一方、2万円は支払いに使われたので、現金は5万円になります。

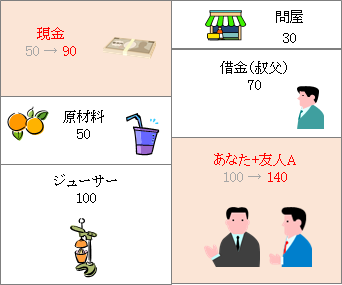

Step 5 増資をする

友人のAさんが4万円を持参してビジネスパートナーとして商売に参加します。パートナーはオーナーであるあなたと同じ株主ということになるので、右側のあなたと同じ箱にA氏が登場します。A氏が提供した現金が目に見えるモノとして増えるので、左側の箱の現金が9万円になります。

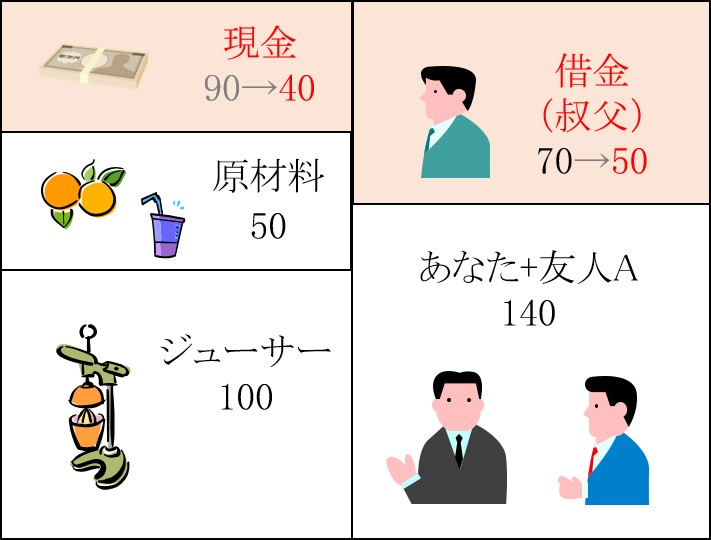

Step 6 負債を返済する

Aさんのおかげで手元資金に余裕ができたので、問屋へ残金の3万円の支払いを済ませるとともに、叔父さんに2万円だけ借金を返します。目に見える5万円の現金がなくなるので、その分左側の箱から減ります。2万円を返してもらった叔父さんは、債権者として5万円の資金を提供していることになります。

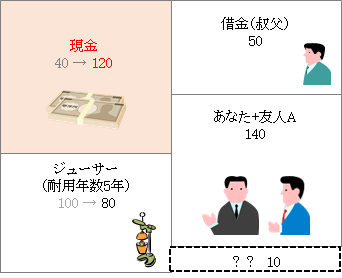

Step 7 決算をする

原材料を使いきって、オレンジジュースを完売します。売上代金が12万円で、アルバイト代などの経費として4万円を支払ったとします。その結果、8万円の現金が手元に入ります。左側の箱から原材料がなくなり、現金が8万円増えて12万円となります。

手元にあるものを全部売り切ったので、ここで商売の成績をまとめます。これを決算と呼びます。決算とは、いったん数字を締めくくることです。

決算のときは、減価償却という特別のルールがあって、それがジューサーに適用されます。

ジューサーは使用した分だけ摩耗して価値が減っているはずです。そのため、消耗したと見なした分だけ価値を下げるのが減価償却です。ジューサーの耐用年数を5年とすると、今年の消耗分として2万円(=10万円÷5年)を減価償却します。そのためジューサーの数字が8万円となります。そうすると、左側の箱の合計は、20万円となります。一方、右側は19万円なので、1万円のギャップが生じて、左と右の箱の数字が一致しなくなります。

これは会社の左側の箱、つまり、会社の財産が資金提供者の提供した金額である19万円よりも大きくなっているということを表しています。つまり、その分だけ儲かったということです。これが利益と呼ばれているものの正体です。儲けはビジネスに出資した株主のものですから、あなたとA氏の数字が14万円から15万円になります。

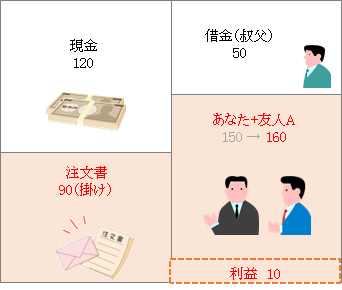

Step 8 固定資産を処分する

店じまいをするために、ジューサーを9万円でリサイクルショップに売ります。支払いは翌月末になります。これを「掛けで売る」といいます。左側の箱からジューサーがなくなります。その代わりに、リサイクルショップから9万円で買うことが記載された注文書という目に見えるモノが登場します。注文書は売買契約書の役割を果たします。

帳簿上の金額が8万円のジューサーを9万円で売るので、利益が1万円計上されます。利益は株主に帰属するので、オーナーの箱の金額が1万円増えて16万円になります。

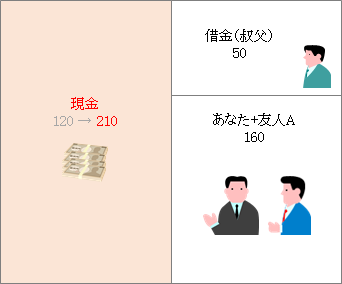

Step 9 売上代金を回収する

リサイクルショップから9万円の売上代金が振り込まれました。注文書が役目を果たして退場し、代わりに現金9万円が左側の箱に入ります。

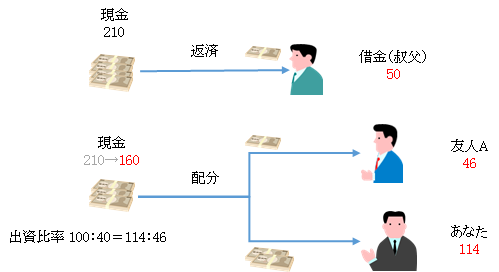

Step 10 会社を清算する

ひと儲けできたので、手元の現金を関係者に配分して、会社を清算します。まず、お金を借りていた叔父さんに5万円を返します。残りの16万円がオーナーであるあなたとAさんの取り分です。あなたとAさんの取り分は出資比率に従って配分されます。

以上の説明でB/Sが何を表しているかがイメージできたと思います。B/Sの左側の箱を資産と呼びます。資産は、事業を行って儲けを生み出すためのマシーンと言えます。右側の箱は、そのマシーンを調達するための資金源を表します。資金源は、お金を貸す債権者と、オーナーとしてお金を出す株主の2つに分かれます。したがって、B/Sは、どのような資金を使ってどのような資産を購入したかを表しているのです。

実際のB/Sを見ると項目と数字が満載で目がくらみますが、その本質はこのチャートと何ら変わりません。実務でB/Sを読むためには極めて専門的な知識が求められます。したがって、詳細については専門家に任せればよいのです。MBAの強みを挙げるとすると、「自力ではB/Sを読めないので専門家に教えてもらう」と胸を張って言えるところと、専門家の説明を理解できる最低限の基礎能力があることなのです(何度も聞きなおしますが)。専門家でないあなたが財務諸表にビビる必要はまったくないのです。

6. まとめ

ビジネスのパフォーマンスを他人に説明して納得してもらうためには数字を使うしかありません。それを支える技術がアカウンティングです。

アカウンティングはビジネスの儲けを利益という概念に結晶化させます。

アカウンティングは、会計基準というみんなが合理的だと認める原理原則に基づいてビジネスのパフォーマンスを数字で表現します。

ビジネスのパフォーマンスはP/L、B/Sといった財務諸表に表されます。

財務諸表を読み込むのは専門家の世界です。ビジネスのプロは、専門家に質問するため、あるいは専門家の説明を理解するために、財務諸表がどのようなメカニズムで作成されているかを理解する必要があります。

社員教育や人材開発を目的として、

・eラーニングを導入したいが、どう選んだらよいか分からない

・導入したeラーニングを上手く活用できていない

といった悩みを抱えていませんか?

本書は、弊社が20年で1,500社の教育課題に取り組み、

・eラーニングの運用を成功させる方法

・簡単に魅力的な教材を作る方法

・失敗しないベンダーの選び方

など、eラーニングを成功させるための具体的な方法や知識を

全70ページに渡って詳細に解説しているものです。

ぜひ、貴社の人材育成のためにご活用ください。

プライバシーポリシーをご確認いただき「個人情報の取り扱いについて」へご同意の上、「eBookをダウンロード」ボタンを押してください。

[1]ファイナンスは儲けをNPV(Net Present Value)という概念に結晶化させます。

[2]進行基準による売上高の計上方法は非常にテクニカルなので、財務の専門家でなければ無視して結構です。

<参考文献>

アカウンティング、山本和隆&伊藤良二、ファーストプレス